2023.04.19

- リスクマネジメント

【速報】内部統制基準・実施基準のポイント解説

2023年4月7日、企業会計審議会総会において、財務報告に関する内部統制の実効性向上を図る観点から、財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準(以下「内部統制基準・実施基準」といいます。)が改訂されました。また、同月10日、内部統制基準・実施基準の改訂により、内部統制報告書、訂正内部統制報告書及び内部統制監査報告書の記載事項が追加されたことに伴い、財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令等の改正が行われ、同年5月12日までパブリックコメント手続きに付されています。

なお、本稿の内容は執筆時点(2023年4月14日)までに公表された情報に基づいています。

Contents

1.公開草案からの変更点

金融庁企業会計審議会内部統制部会における2022年10月13日から12月8日まで全3回の審議を経て、公開草案「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について」が策定公表され、同年12月15日から2023年1月19日までパブリックコメント手続(以下「パブコメ」といいます。)に付された結果、34団体から190のコメントが寄せられました。その結果、一部所要の字句修正が行われましたが、大きな内容の変更はないように見受けられます。

【参考】2023年4月7日企業会計審議会総会

(資料1-2)コメントの概要及びコメントに対する考え方

https://www.fsa.go.jp/singi/singi_kigyou/siryou/soukai/1-2.pdf

(資料1-3)内部統制基準・実施基準の改訂について(公開草案からの修正箇所)

https://www.fsa.go.jp/singi/singi_kigyou/siryou/soukai/1-3.pdf

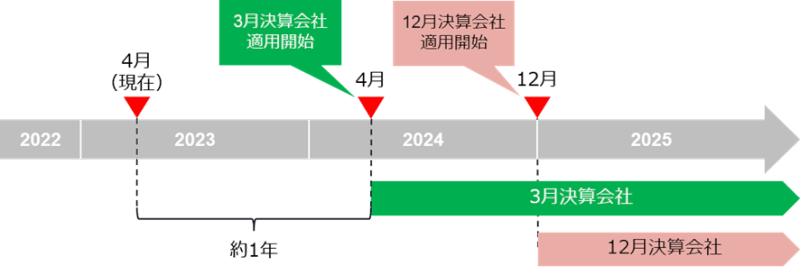

2.適用時期

改訂内部統制基準・実施基準は、令和6(2024)年4月1日以後開始する事業年度における財務報告に係る内部統制の評価及び監査から適用されます(前文四1)。

また、これらの適用に当たり、関係法令等の所要の整備や必要となる内部統制監査の実務の指針の早急な作成が要請されています(前文四1,2)。最も適用の早い3月決算会社の場合、適用開始まで約1年しかありませんので、実務対応のための時間を鑑みますと遅くとも2023年秋頃までにはこれら所要の整備等が行われることが期待されます。なお、早期適用については言及がありません。

【図:改訂内部統制基準・実施基準の適用開始までのタイムライン】

3.評価範囲への影響

今回の改訂は、重要な事業拠点や業務プロセスの選定において数値指標や勘定科目の例示を機械的に適用すべきではない旨明記するなど、形式的な数値基準の適用とならないよう、より実質的な検討や戦略を求めるものといえます。

実務的には、まず追加された文言や例示の切り口を踏まえ、これまで行っていた評価範囲決定プロセスにおいて抜け落ちていた、又は、深堀されていなかった観点(質的影響の観点や長期間評価範囲外であったかどうかの観点など)がないかを確認することで、追加又は対象外となる可能性のある範囲を洗い出し、これら識別された範囲についてそれぞれどのような財務報告に対する金額的及び質的影響とその発生可能性があるのかを整理検討することが考えられます。また、今回の改訂の趣旨を鑑みますと、並行して内部統制監査の実務の指針や各監査人における実務上の方針が整備されていくと見込まれますが、それらの確定を待つことなく監査人との協議を開始し、手戻りが生じないよう複数回にわたり検討状況の共有と適時の相談を行うことが望ましいと考えられます。

評価範囲の決定に関連する主な改訂は以下の通りです。

# 項目 コメント 主な該当箇所 1 計画時・状況変化時の適時な監査人協議 経営者と監査人の双方がそれぞれの責任を理解した上でより適時適切な協議を行うことを促すため、経営者は、評価の計画段階や、状況の変化等があった場合にも監査人と協議することが適切である旨と、双方の責任関係が明記されました。(注1) 基準 Ⅱ2.(3) 実施基準 Ⅱ2.(3) 2 重要拠点の決定に際して、「質的重要性」を明記 実施基準における重要な事業拠点の選定に関して、従来は売上高等の金額的重要性により決定することが強調されていたようにも読み取れたところ、「事業拠点を選定する際には、財務報告に対する金額的及び質的影響並びにその発生可能性を考慮する」旨が明記されました。(注2) 実施基準 Ⅱ2.(2)①(注1) 3 重要拠点の決定指標に、「総資産」や「経常/純利益」等を例示列挙 事業拠点を選定する指標として、売上高を用いる他、「企業の置かれた環境や事業の特性によって、異なる指標や追加的な指標を用いること」があるとされていたところ、「総資産、税引前利益等の異なる指標や追加的な指標」と具体的に例示されました。 実施基準 Ⅱ2.(2)①(注1) 4 評価対象プロセスの識別に際して、いわゆる3勘定は例示であることの明確化 評価対象とする業務プロセスの識別に関して、従来は企業の事業目的に大きく関わる勘定科目に至る業務プロセスが、原則として全てを評価対象とするとしたうえで、その勘定科目の例示として、本文に「一般的な事業会社の場合、原則として、売上、売掛金及び棚卸資産」と記載されていたところ、本文に「財務報告に及ぼす影響を勘案」して評価対象プロセスを選定することを明記するとともに、いわゆる3勘定の例示を(注1)に移し、これら3勘定はあくまで例示である旨が明記されました。 実施基準 Ⅱ2.(2)②イ. 5 質的重要性検討時の「リスク」の具体例を列挙 個別に評価対象に追加する業務プロセスを選定する際の留意事項に、質的重要性を検討する際の「リスク」の具体例として、「複雑又は不安定な権限や職責及び指揮・命令の系統(例えば、海外に所在する事業拠点、企業結合直後の事業拠点、中核的事業でない事業を手掛ける独立性の高い事業拠点)の下での事業又は業務」が明記されました。また、「リスク」が発生又は変化する可能性がある状況の例として、9つの例示(注3)がなされています。 実務的には、少なくとも例示の状況のそれぞれについて、事業又は業務の特性等の各社の実情に照らして検討を行うことが求められることとなると考えられます。これらの状況において質的重要性がないと判断できる場合には、それなりの論証を準備したうえで、監査人との早めに協議を開始することが望ましいでしょう。 実施基準 Ⅱ2.(2)②ロ.a 6 評価対象外プロセスで発見された重要な不備の取り扱い 例えば、内部通報や組織外部の者からの情報提供等により、「評価対象外の事業拠点又は業務プロセスにおいて開示すべき重要な不備が識別された場合には、当該事業拠点又は業務プロセスについては、少なくとも当該開示すべき重要な不備が識別された時点を含む会計期間の評価範囲に含めることが適切である」と明記されました。 この判断については、当該開示すべき重要な不備の是正状況等を踏まえて、財務報告に対する金額的及び質的影響並びにその発生可能性を考慮し、適切に判断する必要があるとの考え方が示されています(パブコメ127等)。実務的には、このような状況となった場合は、上記1の「状況の変化等があった場合」に該当すると解釈し、監査人と協議を行うべきと考えられます。 また、評価基準日はあくまで期末日ですので、当該事業拠点又は業務プロセスを評価範囲に含め、期末日までに当該開示すべき重要な不備が是正されなかった場合に、当該事業拠点又は業務プロセスの内部統制は有効ではないという結論になるという考え方が示されています(パブコメ126)。 実施基準 Ⅱ2.(2) 7 長期間評価対象外プロセスの取り扱い 経営者は、評価範囲の決定の際、「長期間にわたり評価範囲外としてきた特定の事業拠点や業務プロセスについても、評価範囲に含めることの必要性の有無を考慮しなければならない」とされました。 評価範囲は、おおよそ①事業拠点を識別、②全社的な内部統制、全社レベル決算・財務報告プロセスの選定、③重要な事業拠点における事業目的に大きく関わる勘定科目に至る業務プロセスの選定、④質的重要性から追加的に評価する業務プロセスといった選定ステップを踏んで決定されていると思われますが、この際に、長期評価対象外としてきた事業拠点・業務プロセスについて検討するステップが加わるものと考えられます。 実施基準 Ⅱ2.(2)

(注1)該当箇所等において、経営者は「必要に応じて」監査人と協議を行う旨の記述があります。この「必要に応じて」は、「財務報告に対する影響の重要性を踏まえて判断するものであり、一律同程度の内容の協議を求めるものではないとの趣旨も含んで」いる旨の考え方が示されています(パブコメ46、61等)。改訂の趣旨を鑑みますと、少なくとも改訂内部統制基準・実施基準に示された時点での協議自体は必ず行うべきですが、その方法や深度(対面か文書か、臨時に協議を行うか否か等)については財務報告に対する影響の重要性を踏まえて決定すると解して、具体的な対応を検討することが適切と考えられます。

(注2)該当箇所等において、「その発生可能性を考慮する」旨の記述があります。パブコメにおいて、この「その発生可能性」が「虚偽記載の発生可能性」を指すのか、「財務報告に対する金額的及び質的影響の発生可能性」を指すのかについて、文脈上必ずしも明確ではない旨の意見が複数寄せられましたが、「財務報告に対する金額的及び質的影響の発生可能性」を指すとの考え方が示されています(パブコメ132等)。

(注3)「リスク」が発生又は変化する可能性がある状況の例示として以下のものが挙げられています。

・ 規制環境や経営環境の変化による競争力の変化

・ 新規雇用者

・ 情報システムの重要な変更

・ 事業の大幅で急速な拡大

・ 生産プロセス及び情報システムへの新技術の導入

・ 新たなビジネスモデルや新規事業の採用又は新製品の発売開始

・ リストラクチャリング

・ 海外事業の拡大又は買収

・ 新しい会計基準の適用や会計基準の改訂

4.評価手続への影響

内部統制の評価の方法に関して、業務プロセスレベルのITを利用した内部統制の評価に関する改訂が行われています。具体的には、ITに係る全般統制と業務処理統制双方の評価結果の関係に関する留意事項(実施基準Ⅱ.3.(3)⑤イ.)、ITに係る全般統制及び業務処理統制の運用評価に過年度の評価結果を利用する際のローテーション間隔に関する留意事項(実施基準Ⅱ.3.(3)⑤ニa. c.)、ITに係る業務処理統制の評価に際して、「電子記録について変更の痕跡が残り難い場合」には、内部統制の無効化が生じていてもその発見が遅れることがあるなどの留意事項((実施基準Ⅱ.3.(3)⑤ニb.)が明記されました。なお、ITに関する用語について、監査基準委員会報告書315における定義(例えば、情報処理統制)との関係性は、改訂内部統制基準・実施基準では必ずしも明確にされていません。

今回の改訂では、基本的な枠組みにおいて、リスク評価の対象となるリスクに不正リスクが含まれることの強調(実施基準Ⅰ.2.(2)①)、情報システムのセキュリティ確保の重要性の強調(実施基準Ⅰ.2.(6)等)、内部統制の限界(特に経営者不正)への対応の考え方(実施基準Ⅰ.3.)、内部統制に関係を有する者の役割と責任に関する留意事項(特に内部監査人に熟達した専門的能力の保持と専門職としての正当な注意を払うことや、いわゆるデュアルレポーティングラインの整備)(実施基準Ⅰ.4.(2)、(3)、(4))、全組織的なリスク管理についての言及(基準Ⅰ.5.、実施基準Ⅰ.5.)など、最近の内部統制に関する議論の進展を踏まえたブラッシュアップが行われています。

しかし、あくまで例示であるとはいえ、全社的な内部統制に関する評価項目の例示(実施基準 参考1)には変更がないなど、これらの内部統制の基本的枠組みの変更が、評価手続にどのように影響するのか、またどのように考えるべきなのかについては必ずしも明確になっていないように読み取れます(参考としてパブコメ167以下)。

今回の改訂が評価手続にどのような影響を及ぼすかについては、今後の関係法令の整備や関係基準等の改訂などにおいて、より明確にされることが望まれます。

5.内部統制報告への影響

経営者が作成する「財務報告に係る内部統制の有効性の評価に関する報告書」(以下「内部統制報告書」といいます。)に、従来必ずしも記載が求められていなかった評価範囲の決定方法と根拠について以下の具体的記載が求められました(基準Ⅱ4.(4))。

① 重要な事業拠点の選定において利用した指標とその一定割合

② 評価対象とする業務プロセスの識別において企業の事業目的に大きく関わるものとして選定した勘定科目

③ 個別に評価対象に追加した事業拠点及び業務プロセス

また、内部統制報告書の付記事項として、「前年度に開示すべき重要な不備を報告した場合、当該開示すべき重要な不備に対する是正状況」を記載することが求められました(基準Ⅱ4.(6))。

これらの記載について、例えば、②の「企業の事業目的に大きく関わるものとして選定した勘定科目」に関して必ずしもすべての事項について具体的な開示を求めているものでもなく、その概要などを記載することが適切であるとの考え方(パブコメ55)や、評価範囲の決定理由(上記①の「重要な事業拠点の選定において利用した指標とその一定割合」や②及び③の判断事由など)は具体的に記載するとの考え方(パブコメ58)が示されていますが、具体的な記載方法については必ずしも明らかではありません。今後、内部統制報告書の記載上の留意点等の整備が予定されていますので、これらの公表が待たれるところです。

6.最後に

今回の改訂は、中長期検討課題が多く残されるなど、一見マイナーアップデートのようにも見えますが、より実質的な検討や判断とその過程の合理的な説明を求める姿勢が強くにじみ出ているように思えます。

2023年4月7日の企業会計審議会において、内部統制部会長より、実務の過度な負担とならないように留意しながら、財務報告に関する内部統制の実効性の向上が図られるように取りまとめた旨、改訂をきっかけに、内部統制に関する実務がより良いものとなり、実効性が高まっていくことを期待する旨を述べられました。また、審議の過程やパブコメ等では、内部統制部会における審議の継続や対応事例などの積極的な情報提供を求める建設的な意見もありました。

現時点では、実務上の対応を行うためには必ずしも明確ではない領域もありますが、適用までに残された時間はあまりありませんので、今後予定されている関係法令の整備やQ&A等の改訂を待つことなく、改訂内部統制基準・実施基準とその改訂趣旨、各社の実情等を踏まえた対応計画の策定や具体的な影響範囲の特定などの対応に着手することが望まれます。

以 上

本記事の監修者

業務執行社員 公認会計士 / 公認不正検査士 / 税理士 / 中小企業診断士

髙山 清子SUMIKO TAKAYAMA

業務執行社員 公認会計士 / 公認不正検査士 / 税理士 / 中小企業診断士

髙山 清子SUMIKO TAKAYAMA

- 専門分野

- 会計・財務アドバイザリー, デジタル・フォレンジックス

リスクマネジメントに関連するサービス

よく読まれている記事

サービスカテゴリー

- リスクマネジメント

2023年4月7日、企業会計審議会総会において、財務報告に関する内部統制の実効性向上を図る観点から、財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準(以下「内部統制基準・実施基準」といいます。)が改訂されました。また、同月10日、内部統制基準・実施基準の改訂により、内部統制報告書、訂正内部統制報告書及び内部統制監査報告書の記載事項が追加されたことに伴い、財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令等の改正が行われ、同年5月12日までパブリックコメント手続きに付されています。

なお、本稿の内容は執筆時点(2023年4月14日)までに公表された情報に基づいています。

Contents

1.公開草案からの変更点

金融庁企業会計審議会内部統制部会における2022年10月13日から12月8日まで全3回の審議を経て、公開草案「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について」が策定公表され、同年12月15日から2023年1月19日までパブリックコメント手続(以下「パブコメ」といいます。)に付された結果、34団体から190のコメントが寄せられました。その結果、一部所要の字句修正が行われましたが、大きな内容の変更はないように見受けられます。

【参考】2023年4月7日企業会計審議会総会

(資料1-2)コメントの概要及びコメントに対する考え方

https://www.fsa.go.jp/singi/singi_kigyou/siryou/soukai/1-2.pdf

(資料1-3)内部統制基準・実施基準の改訂について(公開草案からの修正箇所)

https://www.fsa.go.jp/singi/singi_kigyou/siryou/soukai/1-3.pdf

2.適用時期

改訂内部統制基準・実施基準は、令和6(2024)年4月1日以後開始する事業年度における財務報告に係る内部統制の評価及び監査から適用されます(前文四1)。

また、これらの適用に当たり、関係法令等の所要の整備や必要となる内部統制監査の実務の指針の早急な作成が要請されています(前文四1,2)。最も適用の早い3月決算会社の場合、適用開始まで約1年しかありませんので、実務対応のための時間を鑑みますと遅くとも2023年秋頃までにはこれら所要の整備等が行われることが期待されます。なお、早期適用については言及がありません。

【図:改訂内部統制基準・実施基準の適用開始までのタイムライン】

3.評価範囲への影響

今回の改訂は、重要な事業拠点や業務プロセスの選定において数値指標や勘定科目の例示を機械的に適用すべきではない旨明記するなど、形式的な数値基準の適用とならないよう、より実質的な検討や戦略を求めるものといえます。

実務的には、まず追加された文言や例示の切り口を踏まえ、これまで行っていた評価範囲決定プロセスにおいて抜け落ちていた、又は、深堀されていなかった観点(質的影響の観点や長期間評価範囲外であったかどうかの観点など)がないかを確認することで、追加又は対象外となる可能性のある範囲を洗い出し、これら識別された範囲についてそれぞれどのような財務報告に対する金額的及び質的影響とその発生可能性があるのかを整理検討することが考えられます。また、今回の改訂の趣旨を鑑みますと、並行して内部統制監査の実務の指針や各監査人における実務上の方針が整備されていくと見込まれますが、それらの確定を待つことなく監査人との協議を開始し、手戻りが生じないよう複数回にわたり検討状況の共有と適時の相談を行うことが望ましいと考えられます。

評価範囲の決定に関連する主な改訂は以下の通りです。

| # | 項目 | コメント | 主な該当箇所 |

| 1 | 計画時・状況変化時の適時な監査人協議 | 経営者と監査人の双方がそれぞれの責任を理解した上でより適時適切な協議を行うことを促すため、経営者は、評価の計画段階や、状況の変化等があった場合にも監査人と協議することが適切である旨と、双方の責任関係が明記されました。(注1) | 基準 Ⅱ2.(3) 実施基準 Ⅱ2.(3) |

| 2 | 重要拠点の決定に際して、「質的重要性」を明記 | 実施基準における重要な事業拠点の選定に関して、従来は売上高等の金額的重要性により決定することが強調されていたようにも読み取れたところ、「事業拠点を選定する際には、財務報告に対する金額的及び質的影響並びにその発生可能性を考慮する」旨が明記されました。(注2) | 実施基準 Ⅱ2.(2)①(注1) |

| 3 | 重要拠点の決定指標に、「総資産」や「経常/純利益」等を例示列挙 | 事業拠点を選定する指標として、売上高を用いる他、「企業の置かれた環境や事業の特性によって、異なる指標や追加的な指標を用いること」があるとされていたところ、「総資産、税引前利益等の異なる指標や追加的な指標」と具体的に例示されました。 | 実施基準 Ⅱ2.(2)①(注1) |

| 4 | 評価対象プロセスの識別に際して、いわゆる3勘定は例示であることの明確化 | 評価対象とする業務プロセスの識別に関して、従来は企業の事業目的に大きく関わる勘定科目に至る業務プロセスが、原則として全てを評価対象とするとしたうえで、その勘定科目の例示として、本文に「一般的な事業会社の場合、原則として、売上、売掛金及び棚卸資産」と記載されていたところ、本文に「財務報告に及ぼす影響を勘案」して評価対象プロセスを選定することを明記するとともに、いわゆる3勘定の例示を(注1)に移し、これら3勘定はあくまで例示である旨が明記されました。 | 実施基準 Ⅱ2.(2)②イ. |

| 5 | 質的重要性検討時の「リスク」の具体例を列挙 | 個別に評価対象に追加する業務プロセスを選定する際の留意事項に、質的重要性を検討する際の「リスク」の具体例として、「複雑又は不安定な権限や職責及び指揮・命令の系統(例えば、海外に所在する事業拠点、企業結合直後の事業拠点、中核的事業でない事業を手掛ける独立性の高い事業拠点)の下での事業又は業務」が明記されました。また、「リスク」が発生又は変化する可能性がある状況の例として、9つの例示(注3)がなされています。 実務的には、少なくとも例示の状況のそれぞれについて、事業又は業務の特性等の各社の実情に照らして検討を行うことが求められることとなると考えられます。これらの状況において質的重要性がないと判断できる場合には、それなりの論証を準備したうえで、監査人との早めに協議を開始することが望ましいでしょう。 | 実施基準 Ⅱ2.(2)②ロ.a |

| 6 | 評価対象外プロセスで発見された重要な不備の取り扱い | 例えば、内部通報や組織外部の者からの情報提供等により、「評価対象外の事業拠点又は業務プロセスにおいて開示すべき重要な不備が識別された場合には、当該事業拠点又は業務プロセスについては、少なくとも当該開示すべき重要な不備が識別された時点を含む会計期間の評価範囲に含めることが適切である」と明記されました。 この判断については、当該開示すべき重要な不備の是正状況等を踏まえて、財務報告に対する金額的及び質的影響並びにその発生可能性を考慮し、適切に判断する必要があるとの考え方が示されています(パブコメ127等)。実務的には、このような状況となった場合は、上記1の「状況の変化等があった場合」に該当すると解釈し、監査人と協議を行うべきと考えられます。 また、評価基準日はあくまで期末日ですので、当該事業拠点又は業務プロセスを評価範囲に含め、期末日までに当該開示すべき重要な不備が是正されなかった場合に、当該事業拠点又は業務プロセスの内部統制は有効ではないという結論になるという考え方が示されています(パブコメ126)。 | 実施基準 Ⅱ2.(2) |

| 7 | 長期間評価対象外プロセスの取り扱い | 経営者は、評価範囲の決定の際、「長期間にわたり評価範囲外としてきた特定の事業拠点や業務プロセスについても、評価範囲に含めることの必要性の有無を考慮しなければならない」とされました。 評価範囲は、おおよそ①事業拠点を識別、②全社的な内部統制、全社レベル決算・財務報告プロセスの選定、③重要な事業拠点における事業目的に大きく関わる勘定科目に至る業務プロセスの選定、④質的重要性から追加的に評価する業務プロセスといった選定ステップを踏んで決定されていると思われますが、この際に、長期評価対象外としてきた事業拠点・業務プロセスについて検討するステップが加わるものと考えられます。 | 実施基準 Ⅱ2.(2) |

(注1)該当箇所等において、経営者は「必要に応じて」監査人と協議を行う旨の記述があります。この「必要に応じて」は、「財務報告に対する影響の重要性を踏まえて判断するものであり、一律同程度の内容の協議を求めるものではないとの趣旨も含んで」いる旨の考え方が示されています(パブコメ46、61等)。改訂の趣旨を鑑みますと、少なくとも改訂内部統制基準・実施基準に示された時点での協議自体は必ず行うべきですが、その方法や深度(対面か文書か、臨時に協議を行うか否か等)については財務報告に対する影響の重要性を踏まえて決定すると解して、具体的な対応を検討することが適切と考えられます。

(注2)該当箇所等において、「その発生可能性を考慮する」旨の記述があります。パブコメにおいて、この「その発生可能性」が「虚偽記載の発生可能性」を指すのか、「財務報告に対する金額的及び質的影響の発生可能性」を指すのかについて、文脈上必ずしも明確ではない旨の意見が複数寄せられましたが、「財務報告に対する金額的及び質的影響の発生可能性」を指すとの考え方が示されています(パブコメ132等)。

(注3)「リスク」が発生又は変化する可能性がある状況の例示として以下のものが挙げられています。

・ 規制環境や経営環境の変化による競争力の変化

・ 新規雇用者

・ 情報システムの重要な変更

・ 事業の大幅で急速な拡大

・ 生産プロセス及び情報システムへの新技術の導入

・ 新たなビジネスモデルや新規事業の採用又は新製品の発売開始

・ リストラクチャリング

・ 海外事業の拡大又は買収

・ 新しい会計基準の適用や会計基準の改訂

4.評価手続への影響

内部統制の評価の方法に関して、業務プロセスレベルのITを利用した内部統制の評価に関する改訂が行われています。具体的には、ITに係る全般統制と業務処理統制双方の評価結果の関係に関する留意事項(実施基準Ⅱ.3.(3)⑤イ.)、ITに係る全般統制及び業務処理統制の運用評価に過年度の評価結果を利用する際のローテーション間隔に関する留意事項(実施基準Ⅱ.3.(3)⑤ニa. c.)、ITに係る業務処理統制の評価に際して、「電子記録について変更の痕跡が残り難い場合」には、内部統制の無効化が生じていてもその発見が遅れることがあるなどの留意事項((実施基準Ⅱ.3.(3)⑤ニb.)が明記されました。なお、ITに関する用語について、監査基準委員会報告書315における定義(例えば、情報処理統制)との関係性は、改訂内部統制基準・実施基準では必ずしも明確にされていません。

今回の改訂では、基本的な枠組みにおいて、リスク評価の対象となるリスクに不正リスクが含まれることの強調(実施基準Ⅰ.2.(2)①)、情報システムのセキュリティ確保の重要性の強調(実施基準Ⅰ.2.(6)等)、内部統制の限界(特に経営者不正)への対応の考え方(実施基準Ⅰ.3.)、内部統制に関係を有する者の役割と責任に関する留意事項(特に内部監査人に熟達した専門的能力の保持と専門職としての正当な注意を払うことや、いわゆるデュアルレポーティングラインの整備)(実施基準Ⅰ.4.(2)、(3)、(4))、全組織的なリスク管理についての言及(基準Ⅰ.5.、実施基準Ⅰ.5.)など、最近の内部統制に関する議論の進展を踏まえたブラッシュアップが行われています。

しかし、あくまで例示であるとはいえ、全社的な内部統制に関する評価項目の例示(実施基準 参考1)には変更がないなど、これらの内部統制の基本的枠組みの変更が、評価手続にどのように影響するのか、またどのように考えるべきなのかについては必ずしも明確になっていないように読み取れます(参考としてパブコメ167以下)。

今回の改訂が評価手続にどのような影響を及ぼすかについては、今後の関係法令の整備や関係基準等の改訂などにおいて、より明確にされることが望まれます。

5.内部統制報告への影響

経営者が作成する「財務報告に係る内部統制の有効性の評価に関する報告書」(以下「内部統制報告書」といいます。)に、従来必ずしも記載が求められていなかった評価範囲の決定方法と根拠について以下の具体的記載が求められました(基準Ⅱ4.(4))。

① 重要な事業拠点の選定において利用した指標とその一定割合

② 評価対象とする業務プロセスの識別において企業の事業目的に大きく関わるものとして選定した勘定科目

③ 個別に評価対象に追加した事業拠点及び業務プロセス

また、内部統制報告書の付記事項として、「前年度に開示すべき重要な不備を報告した場合、当該開示すべき重要な不備に対する是正状況」を記載することが求められました(基準Ⅱ4.(6))。

これらの記載について、例えば、②の「企業の事業目的に大きく関わるものとして選定した勘定科目」に関して必ずしもすべての事項について具体的な開示を求めているものでもなく、その概要などを記載することが適切であるとの考え方(パブコメ55)や、評価範囲の決定理由(上記①の「重要な事業拠点の選定において利用した指標とその一定割合」や②及び③の判断事由など)は具体的に記載するとの考え方(パブコメ58)が示されていますが、具体的な記載方法については必ずしも明らかではありません。今後、内部統制報告書の記載上の留意点等の整備が予定されていますので、これらの公表が待たれるところです。

6.最後に

今回の改訂は、中長期検討課題が多く残されるなど、一見マイナーアップデートのようにも見えますが、より実質的な検討や判断とその過程の合理的な説明を求める姿勢が強くにじみ出ているように思えます。

2023年4月7日の企業会計審議会において、内部統制部会長より、実務の過度な負担とならないように留意しながら、財務報告に関する内部統制の実効性の向上が図られるように取りまとめた旨、改訂をきっかけに、内部統制に関する実務がより良いものとなり、実効性が高まっていくことを期待する旨を述べられました。また、審議の過程やパブコメ等では、内部統制部会における審議の継続や対応事例などの積極的な情報提供を求める建設的な意見もありました。

現時点では、実務上の対応を行うためには必ずしも明確ではない領域もありますが、適用までに残された時間はあまりありませんので、今後予定されている関係法令の整備やQ&A等の改訂を待つことなく、改訂内部統制基準・実施基準とその改訂趣旨、各社の実情等を踏まえた対応計画の策定や具体的な影響範囲の特定などの対応に着手することが望まれます。

以 上

本記事の監修者

業務執行社員 公認会計士 / 公認不正検査士 / 税理士 / 中小企業診断士

髙山 清子SUMIKO TAKAYAMA

- 専門分野

- 会計・財務アドバイザリー, デジタル・フォレンジックス

- 専門分野

- 会計・財務アドバイザリー, デジタル・フォレンジックス