2022.10.19

- リスクマネジメント

【内部統制】内部統制報告制度の見直しに関する検討

2022年9月29日に行われた金融庁企業会計審議会総会における内部統制をめぐる動向に関する審議を受けて、10月13日に企業会計審議会の第22回内部統制部会が開かれ、内部統制報告制度の見直しに関する検討が開始されました。

今回は、内部統制部会で議論される主な事項について確認します。

Contents

1.内部統制報告制度に関する課題認識

①経済社会の構造変化等に伴う内部統制上の課題

経済社会の急激な構造変化や企業の各種業務・リスクの複雑化に伴い、内部統制上の様々な課題が生じており、国際的にはこれらに対応するため、内部統制に関するフレームワークについて、ERM(全社的リスク管理)、三線管理、リスクアペタイト・フレームワークやガバナンスとの連携を強調した改訂が行われています。

一方で、日本ではこれらはコーポレートガバナンス・コード等で考慮はされているものの、内部統制報告制度に関する基準等(「財務報告に係る内部統制の評価及び監査の基準」「財務報告に係る内部統制の評価及び監査に関する実施基準」等であり、以下、「基準等」といいます。)には未反映となっています。

②内部統制報告書における「開示すべき重要な不備」の状況

企業の内部統制が有効に機能しているかどうかにつき、経営者が評価して結果を報告する内部統制報告書において、A.「開示すべき重要な不備」(*1)があり、内部統制は「有効でない」と開示しているケースや、B.当初は内部統制を「有効」としていたものの、訂正内部統制報告書の提出により、事後的に「有効」から「有効でない」と変更したケースが、毎年継続的に一定程度(*2)発生しています。

「開示すべき重要な不備」の原因としては、コンプライアンス意識の欠如、内部監査等のモニタリング体制の不備、役員への権限集中等による牽制機能の無効化、子会社等の管理体制の不備などが、近年多く開示されており、これらの内部統制の不備に起因する会計不正事例も近年発生しています。

また、事後的に「有効でない」と変更したケースの原因としては、経営者による内部統制の評価範囲から外れた拠点から、財務報告に重要な影響を及ぼす可能性が高い内部統制の不備が事後的に発覚していることや、不正などの問題が生じた後で訂正すればよいという経営者の意識が指摘されています。

日本の内部統制報告制度が2008年に導入されて以来十数年が経過し、企業の経営管理やガバナンス向上に一定の効果はあったものの、近年はその実効性に懸念があるとの指摘があります。また、国際的に内部統制やリスクマネジメントの議論が進展していることから、現状の内部統制の整備・運用状況について分析したうえで、国際的な議論の進展も踏まえて、内部統制の実効性向上に向けて、基準等の改正を含めた論議を行うことが予定されています。

(*1) 「開示すべき重要な不備」とは、財務報告に重要な影響を及ぼす可能性が高い財務報告に係る内部統制の不備をいう。(「財務報告に係る内部統制の評価及び監査の基準」)

(*2) 制度導入以降、内部統制報告書提出者数に対し、最初から「有効でない」と開示しているケースは全体の1%前後、事後的に「有効」から「有効でない」と変更したケースは全体の1%から2%程度で推移している。

2.基準等の見直しに係る論点整理

内部統制部会では、基準等の見直しに係る主な論点として以下のものが挙げられています。

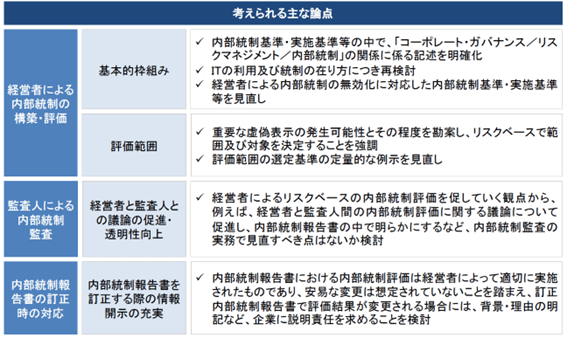

(出典:2022年10月13日 金融庁企業会計審議会第22回内部統制部会「事務局資料(内部統制報告制度について)」) ①経営者による内部統制の構築・評価

基本的枠組みとして、「内部統制フレームワーク」や「コーポレートガバナンス・コード」においてリスクマネジメントやコーポレートガバナンスと内部統制との関係が明記されているのと同様に、基準等でもこれらの関係を明確に記述することが挙げられています。また、DXの進展などを踏まえたITの利用及び統制の在り方や、現行の基準等では「内部統制の限界」とされている経営者による内部統制の無効化について、基準等に織り込むべき論点があるかどうかを議論するとしています。

さらに、内部統制の評価範囲については、評価範囲の埒外で「開示すべき重要な不備」が検出されている企業が一定程度見られ、その原因の一つとして、定量的な例示に偏重した画一的な運用がなされているとの指摘があることについて、評価範囲の選定につき基準等で定量的な例示を示すのではなく、リスクベースで評価範囲・対象を決定することを経営者に促すような方向で議論するとしています。

②監査人による内部統制監査

上記①のリスクベースでの内部統制評価を促すため、経営者と監査人との間の内部統制評価の議論を促進し、その内容を内部統制報告書で明示するなどの対応が挙げられています。現行では、経営者が実施した内部統制の評価結果に対して監査人が意見を表明するという枠組みになっていますが、米国の実務であるダイレクト・レポーティング方式(*3)の採用には至らないまでも、監査人が評価対象とすべきであると判断する領域が経営者の内部統制評価にどのように反映されたのかを明らかにするなどして、経営者と監査人との議論の促進・透明性の向上を図るものです。これは、経営者による内部統制の評価範囲の適切性などについて監査人としっかり協議することを促すことにより、評価範囲が適切でなかったために訂正内部統制報告書の提出によって事後的に「有効でない」と変更するケースを低減させることも意図していると思われます。

(*3) 経営者の内部統制の有効性の評価結果に関係なく、監査人が直接、内部統制の整備及び運用状況を検証する方法。

③内部統制報告書の訂正時の対応

内部統制報告書の安易な変更を抑制するため、訂正内部統制報告書で評価結果を変更する場合には、その背景や理由を明記するなどの説明責任を求めることが挙げられています。これは、不正などの問題が生じた後で内部統制報告書を訂正すればよいという経営者の意識の変革に資するものといえそうです。

これらの論点について、参加した委員からは、内部統制の評価範囲に関して、基準等で示されている定量的な例示に偏った選定から各社のリスクに応じた選定への変更や、財務報告に係る内部統制に限ることなく気候変動などの非財務情報に係る内部統制も含めた検討が必要である旨など、内部統制報告制度の射程が拡大するような根本的な基準等の変更を伴う可能性をはらむ発言もありました。内部統制部会での議論は始まったばかりですが、今回の改訂は企業実務にも大きな影響を与える可能性があります。年内にも結論をまとめるとのことですので、基準等の改正につながる今後の論議の動向に注目です。

本記事の監修者

業務執行社員 公認会計士 / 公認不正検査士 / 税理士 / 中小企業診断士

髙山 清子SUMIKO TAKAYAMA

業務執行社員 公認会計士 / 公認不正検査士 / 税理士 / 中小企業診断士

髙山 清子SUMIKO TAKAYAMA

- 専門分野

- 会計・財務アドバイザリー, デジタル・フォレンジックス

リスクマネジメントに関連するサービス

よく読まれている記事

サービスカテゴリー

- リスクマネジメント

2022年9月29日に行われた金融庁企業会計審議会総会における内部統制をめぐる動向に関する審議を受けて、10月13日に企業会計審議会の第22回内部統制部会が開かれ、内部統制報告制度の見直しに関する検討が開始されました。

今回は、内部統制部会で議論される主な事項について確認します。

Contents

1.内部統制報告制度に関する課題認識

①経済社会の構造変化等に伴う内部統制上の課題

経済社会の急激な構造変化や企業の各種業務・リスクの複雑化に伴い、内部統制上の様々な課題が生じており、国際的にはこれらに対応するため、内部統制に関するフレームワークについて、ERM(全社的リスク管理)、三線管理、リスクアペタイト・フレームワークやガバナンスとの連携を強調した改訂が行われています。

一方で、日本ではこれらはコーポレートガバナンス・コード等で考慮はされているものの、内部統制報告制度に関する基準等(「財務報告に係る内部統制の評価及び監査の基準」「財務報告に係る内部統制の評価及び監査に関する実施基準」等であり、以下、「基準等」といいます。)には未反映となっています。

②内部統制報告書における「開示すべき重要な不備」の状況

企業の内部統制が有効に機能しているかどうかにつき、経営者が評価して結果を報告する内部統制報告書において、A.「開示すべき重要な不備」(*1)があり、内部統制は「有効でない」と開示しているケースや、B.当初は内部統制を「有効」としていたものの、訂正内部統制報告書の提出により、事後的に「有効」から「有効でない」と変更したケースが、毎年継続的に一定程度(*2)発生しています。

「開示すべき重要な不備」の原因としては、コンプライアンス意識の欠如、内部監査等のモニタリング体制の不備、役員への権限集中等による牽制機能の無効化、子会社等の管理体制の不備などが、近年多く開示されており、これらの内部統制の不備に起因する会計不正事例も近年発生しています。

また、事後的に「有効でない」と変更したケースの原因としては、経営者による内部統制の評価範囲から外れた拠点から、財務報告に重要な影響を及ぼす可能性が高い内部統制の不備が事後的に発覚していることや、不正などの問題が生じた後で訂正すればよいという経営者の意識が指摘されています。

日本の内部統制報告制度が2008年に導入されて以来十数年が経過し、企業の経営管理やガバナンス向上に一定の効果はあったものの、近年はその実効性に懸念があるとの指摘があります。また、国際的に内部統制やリスクマネジメントの議論が進展していることから、現状の内部統制の整備・運用状況について分析したうえで、国際的な議論の進展も踏まえて、内部統制の実効性向上に向けて、基準等の改正を含めた論議を行うことが予定されています。

(*1) 「開示すべき重要な不備」とは、財務報告に重要な影響を及ぼす可能性が高い財務報告に係る内部統制の不備をいう。(「財務報告に係る内部統制の評価及び監査の基準」)

(*2) 制度導入以降、内部統制報告書提出者数に対し、最初から「有効でない」と開示しているケースは全体の1%前後、事後的に「有効」から「有効でない」と変更したケースは全体の1%から2%程度で推移している。

2.基準等の見直しに係る論点整理

内部統制部会では、基準等の見直しに係る主な論点として以下のものが挙げられています。

①経営者による内部統制の構築・評価

基本的枠組みとして、「内部統制フレームワーク」や「コーポレートガバナンス・コード」においてリスクマネジメントやコーポレートガバナンスと内部統制との関係が明記されているのと同様に、基準等でもこれらの関係を明確に記述することが挙げられています。また、DXの進展などを踏まえたITの利用及び統制の在り方や、現行の基準等では「内部統制の限界」とされている経営者による内部統制の無効化について、基準等に織り込むべき論点があるかどうかを議論するとしています。

さらに、内部統制の評価範囲については、評価範囲の埒外で「開示すべき重要な不備」が検出されている企業が一定程度見られ、その原因の一つとして、定量的な例示に偏重した画一的な運用がなされているとの指摘があることについて、評価範囲の選定につき基準等で定量的な例示を示すのではなく、リスクベースで評価範囲・対象を決定することを経営者に促すような方向で議論するとしています。

②監査人による内部統制監査

上記①のリスクベースでの内部統制評価を促すため、経営者と監査人との間の内部統制評価の議論を促進し、その内容を内部統制報告書で明示するなどの対応が挙げられています。現行では、経営者が実施した内部統制の評価結果に対して監査人が意見を表明するという枠組みになっていますが、米国の実務であるダイレクト・レポーティング方式(*3)の採用には至らないまでも、監査人が評価対象とすべきであると判断する領域が経営者の内部統制評価にどのように反映されたのかを明らかにするなどして、経営者と監査人との議論の促進・透明性の向上を図るものです。これは、経営者による内部統制の評価範囲の適切性などについて監査人としっかり協議することを促すことにより、評価範囲が適切でなかったために訂正内部統制報告書の提出によって事後的に「有効でない」と変更するケースを低減させることも意図していると思われます。

(*3) 経営者の内部統制の有効性の評価結果に関係なく、監査人が直接、内部統制の整備及び運用状況を検証する方法。

③内部統制報告書の訂正時の対応

内部統制報告書の安易な変更を抑制するため、訂正内部統制報告書で評価結果を変更する場合には、その背景や理由を明記するなどの説明責任を求めることが挙げられています。これは、不正などの問題が生じた後で内部統制報告書を訂正すればよいという経営者の意識の変革に資するものといえそうです。

これらの論点について、参加した委員からは、内部統制の評価範囲に関して、基準等で示されている定量的な例示に偏った選定から各社のリスクに応じた選定への変更や、財務報告に係る内部統制に限ることなく気候変動などの非財務情報に係る内部統制も含めた検討が必要である旨など、内部統制報告制度の射程が拡大するような根本的な基準等の変更を伴う可能性をはらむ発言もありました。内部統制部会での議論は始まったばかりですが、今回の改訂は企業実務にも大きな影響を与える可能性があります。年内にも結論をまとめるとのことですので、基準等の改正につながる今後の論議の動向に注目です。

本記事の監修者

業務執行社員 公認会計士 / 公認不正検査士 / 税理士 / 中小企業診断士

髙山 清子SUMIKO TAKAYAMA

- 専門分野

- 会計・財務アドバイザリー, デジタル・フォレンジックス

- 専門分野

- 会計・財務アドバイザリー, デジタル・フォレンジックス